本文是虛擬To B支付第一篇《基本知識科普篇》,陸續會向大家分享虛擬To B支付的更多設計經驗。

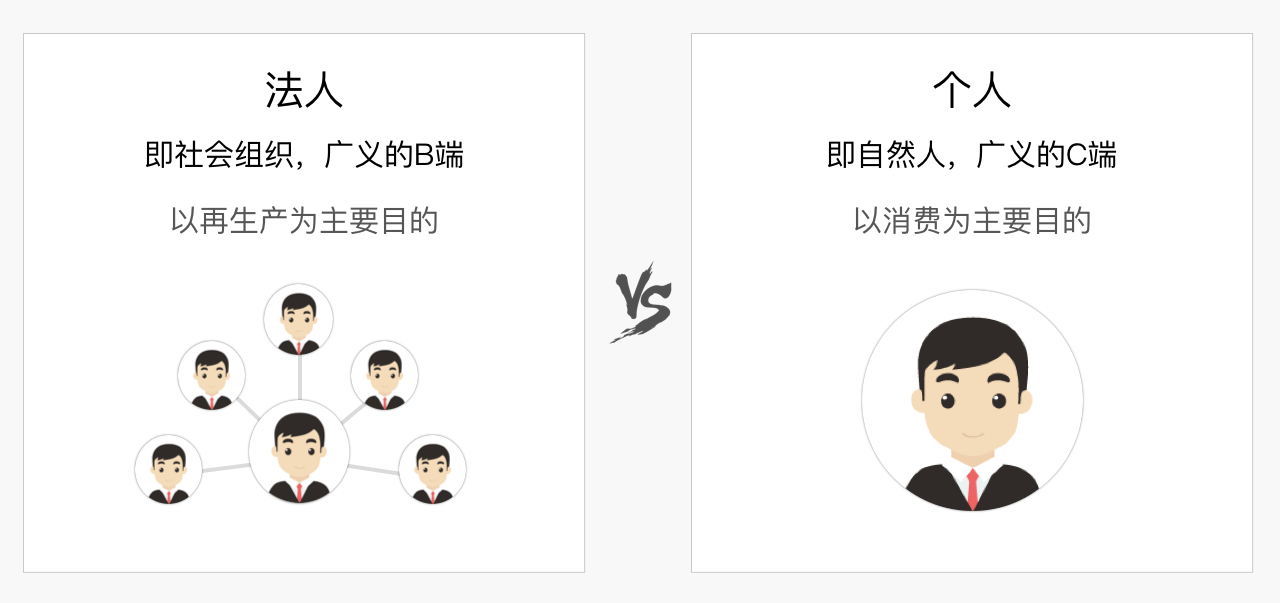

- 說起“支付”,大家一定會聯想起一些場景:去便利店使用微信支付;去血拼shopping的時候刷卡;去超級市場買菜時候給現金……這些都是我們常見的支付場景,我們熟悉 是因為我們以“個人”的身份參與其中,而這些都是To C支付。

- 不過事實上與To C支付相對,還有To B支付。 參與的主體不是個人,而是“法人”,即“組織”。 比如:某某公司購買騰訊雲一年;某某公司集體購買企業QQ郵箱。

- 那麼,To B支付究竟有什麼特點? 和To C相比,它有什麼不同? 帶著這些問題,我們啟動了系列專題研究。

1、《基本知識科普篇》

2、《設計思考篇》

3、《國內外虛擬To B支付的設計要點》

4、《米大師企業版設計經驗分享與總結》

一、定義概述

虛擬To B支付,顧名思義就是:“B端用戶購買組織所需的虛擬商品時進行的支付”。 從定義看,“虛擬To B支付”分成三部分內容:

二、定義詳解

1、商品內容:虛擬vs實物

虛擬To B支付研究的是虛擬商品

商品包括實物商品和虛擬商品,虛擬商品是指電子商務市場中的數字產品和服務。 舉例:Q幣、遊戲道具;電子書;服務器……都屬於虛擬商品。

2、消費者:法人vs個人

虛擬To B支付研究的是法人

商品的消費者可以分為法人或個人(按照法律概念)。 法人即具有民事權利能力和民事行為能力,依法獨立享有民事權利和承擔民事義務的組織;個人即自然人。

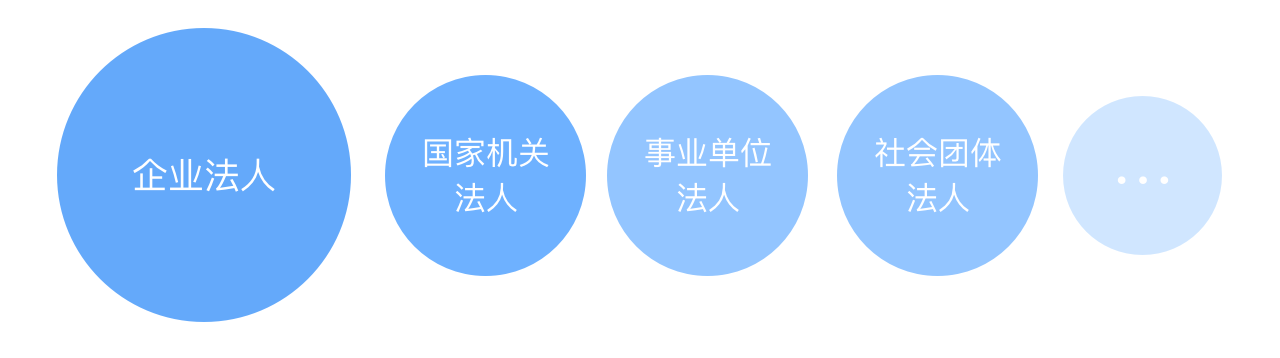

PS: 中國對法人的劃分是怎樣的? 中國的“法人”分為企業法人、國家機關法人、事業單位法人、社會團體法人。 其中“企業法人”佔大多數,它是典型且重要的現代社會經濟組織。 這也是我們通常用“To B(to business)”來統稱B端的原因。

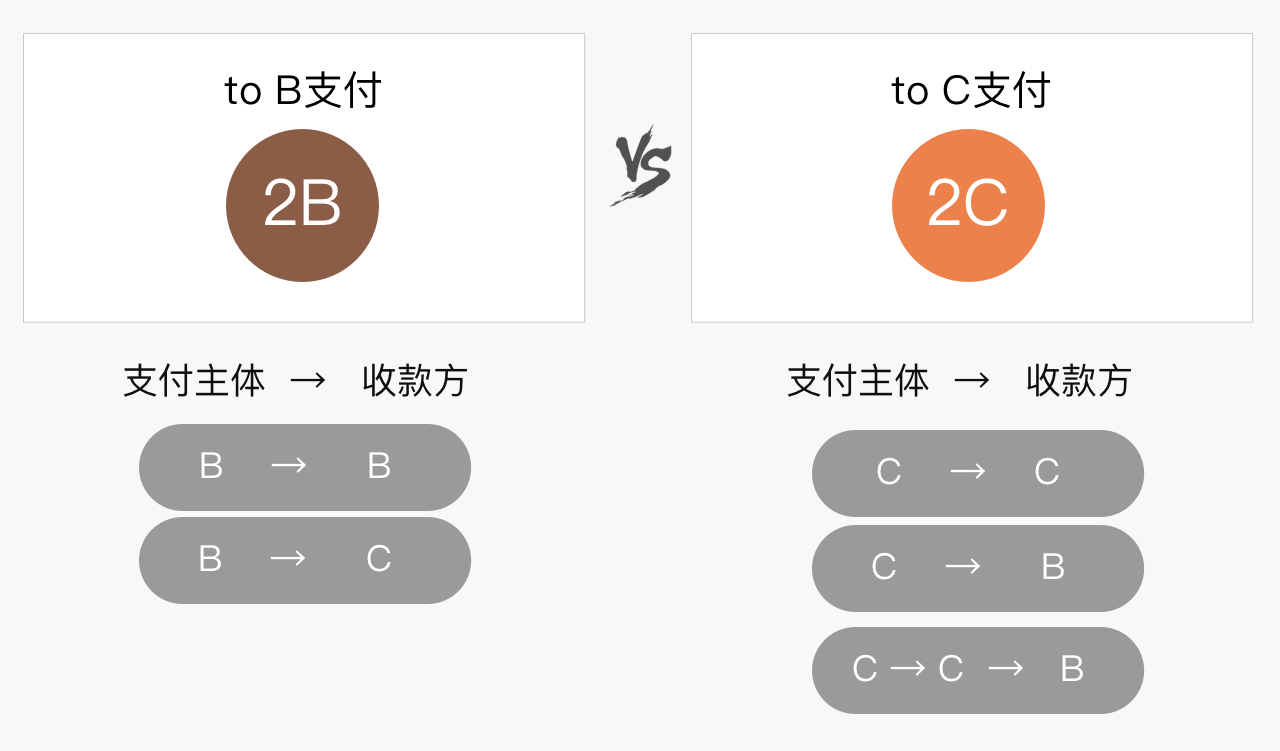

3、支付主體:對公賬號vs個人賬號

虛擬To B支付研究的支付主體是對公賬號

對公賬號就是主體是企業事業單位的法人賬號,比如騰訊公司就有一個對公賬號。

區分To B和To C支付最直接的依據在於,To B的支付用的是對公賬號(B賬號),To C的支付用的是個人賬號(C賬號)。

敲重點了! “我們所研究的“To B支付”就是其中的B → B;B→C(即,只要付款方是B用戶,都算To B支付)

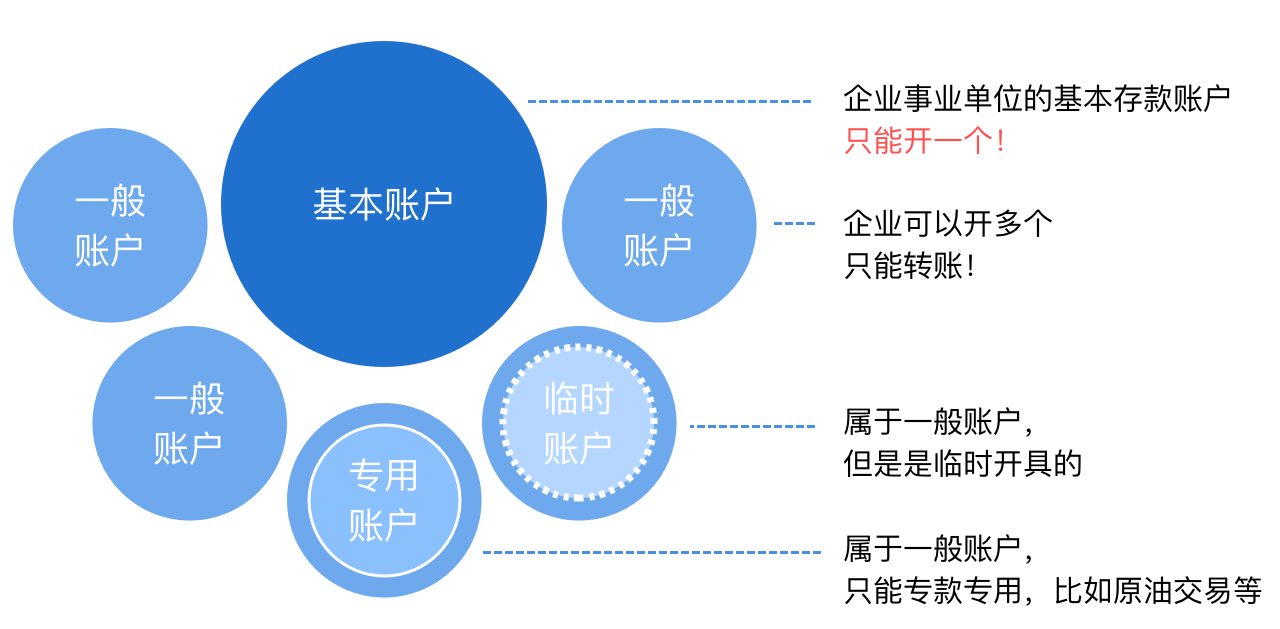

PS: 對公賬戶小科普

對公賬戶包括基本賬戶、一般賬戶,而一般賬戶還會有專用存款賬戶、臨時存款賬戶兩種。

- 基本賬戶: 一個法人只能開一個,是公司資金的基礎賬戶。

- 一般賬戶: 一個法人可以開具多個,用於特殊的資金流轉。

PS: 為何需要有“對公賬戶”? 稅務局為了方便財產監管,規定公司企業成立時必須提供對公賬號。

PS: 個體工商戶用個人賬號還是對公賬號?

- 個體工商戶其實屬於自然人,用個人賬號即可。 因為納稅是定額稅,即預先根據商定規定每個月納多少稅。

- 但是很特殊的一點:因為有營業執照,所以個體工商戶是可以開對公賬號的。

- 因此,如果是個人賬號,那就走To C支付的流程;如果是對公賬號,則是To B的流程。 我們可以把個體工商戶看成是特殊的“小企業”

PS: NGO等社會組織也需要開具對公賬號嗎? 需要,但主要目的不是為了稅收,而是為了政府及公眾對募捐資金的監管。

三、虛擬To B支付用戶畫像與場景———誰在用?

1、To B支付用戶畫像

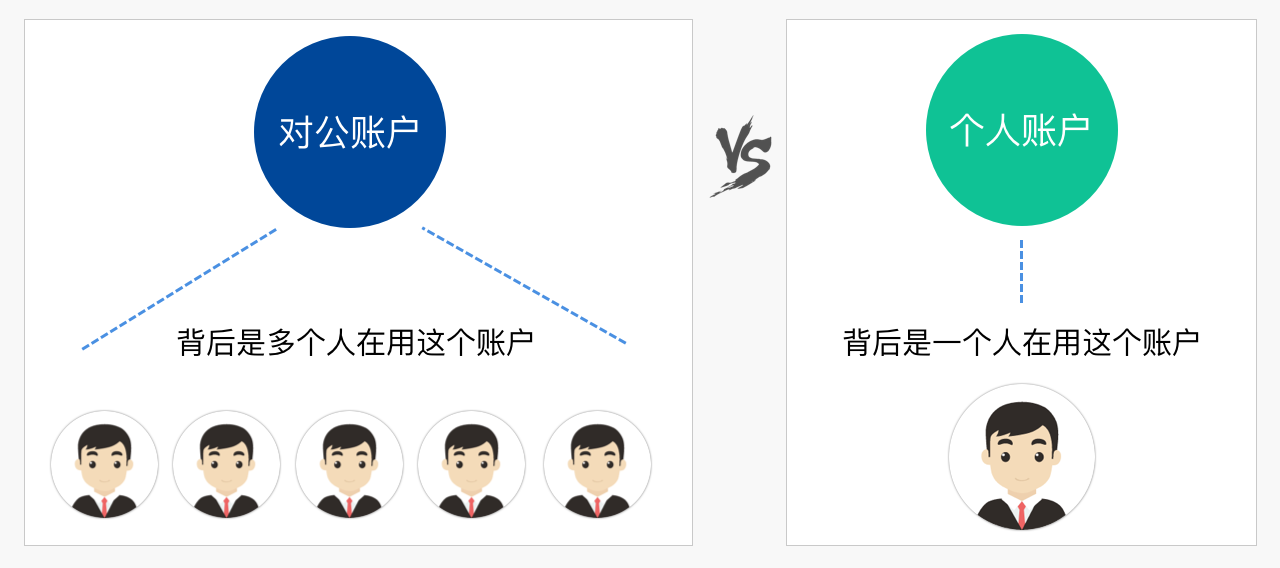

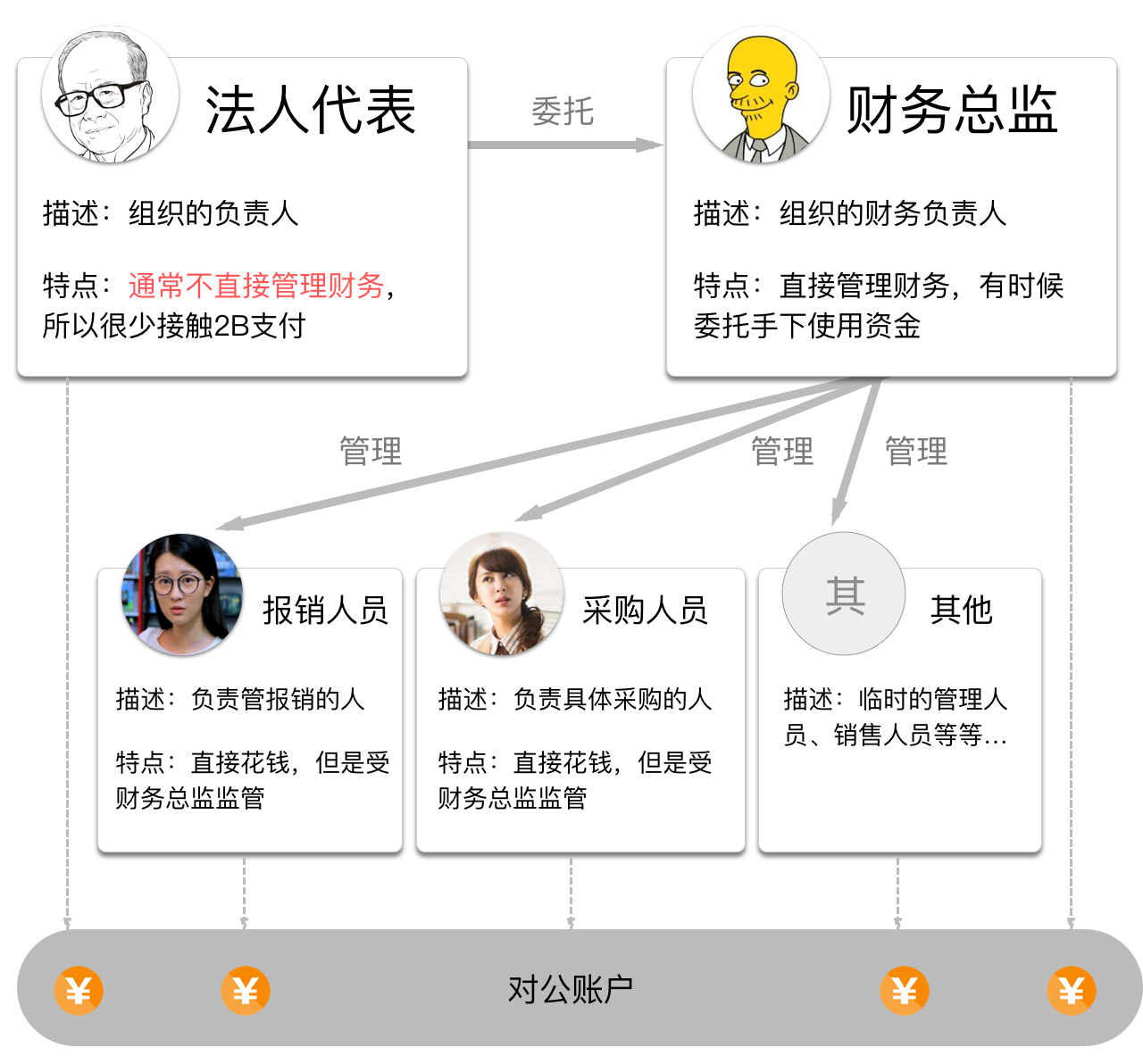

我們前面說到,To B支付最重要的特徵是支付主體為 對公賬號 ,和個人賬戶很不一樣的是,使用這個對公賬戶的可不是一個人,可能是多個人。

“對公賬戶”對應的是一個組織,但是具體在使用的時候,是一個“個人”來進行操作支付的,所以我們曾對To B虛擬支付的用戶進行了一次研究,簡單繪製出To B虛擬 支付的用戶畫像:

2、虛擬To B支付使用場景

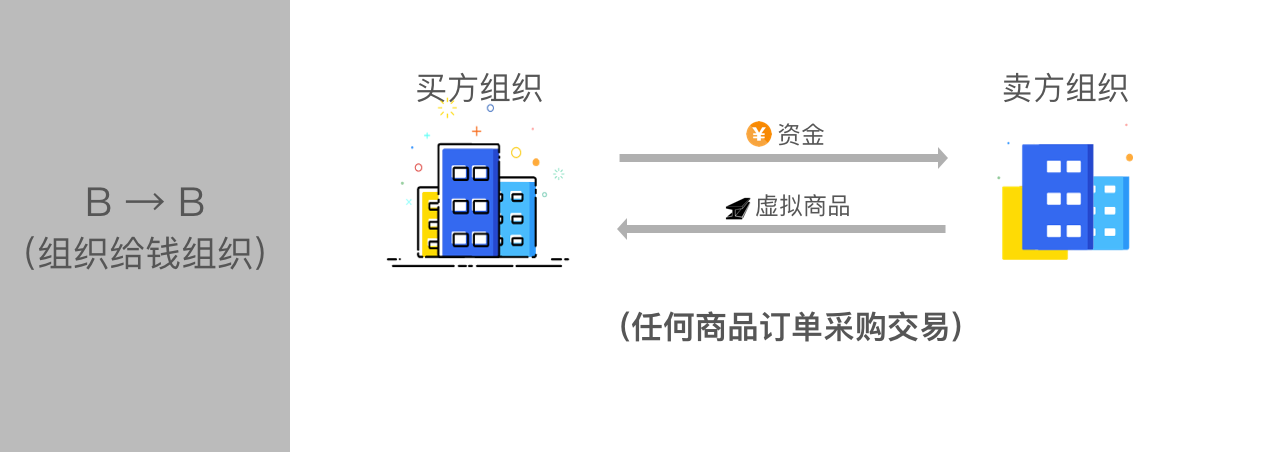

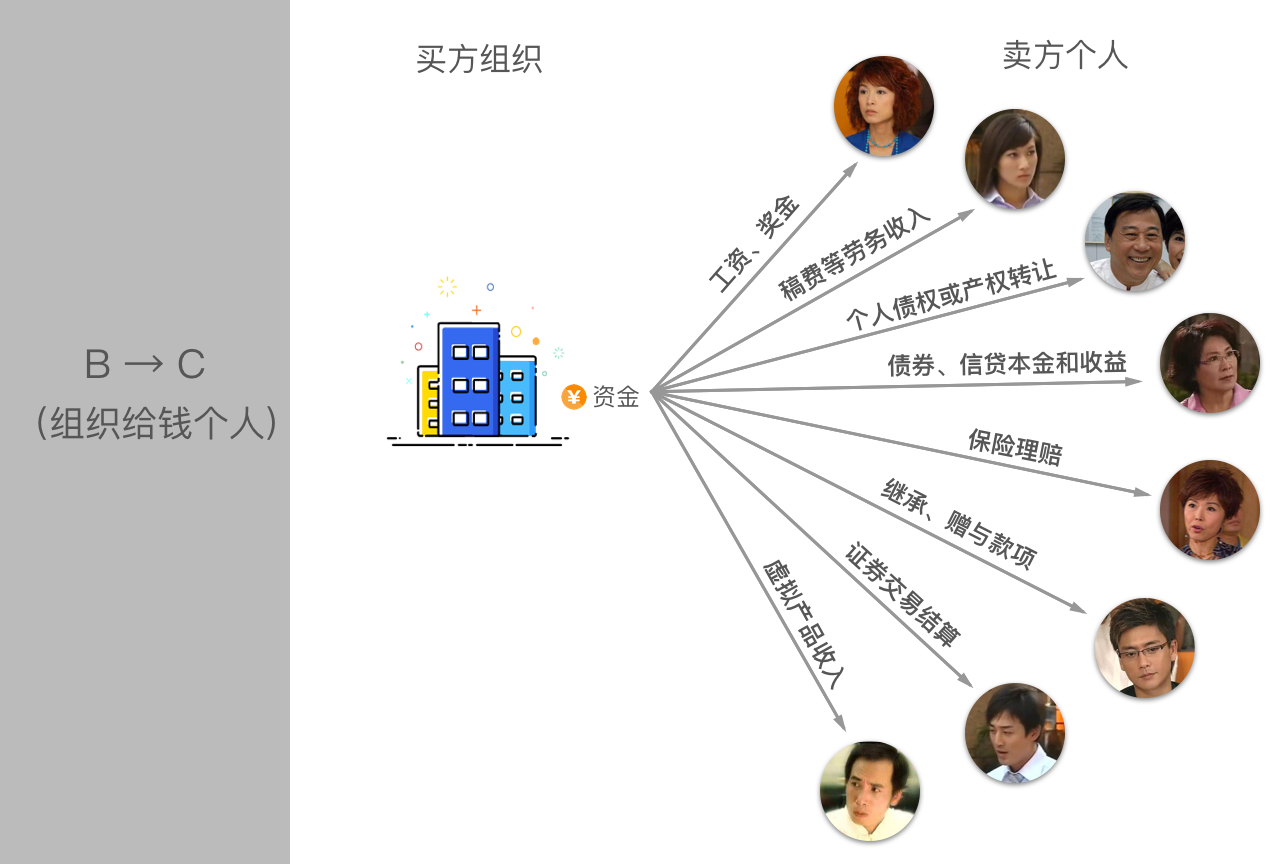

嚴格來說,是用戶動機和場景。 前面提到了,使用虛擬To B支付,根據資金流轉情況,會有B→B和B→C兩種情況,而這兩種情況,反映的用戶動機和使用場景會有所不一樣。

B→B: 任何企業事業單位之間涉及商品交易的情況。

B→C: 涉及種類較多,大致可以劃分三大類:

- 勞務人員的收入;

- 投資者資金產生的收益;

- 個人產品費用,共10小類。

四、虛擬to B支付的支付方式

1、支付方式

一個法人組織的對公賬戶資金轉出(轉款到另一個組織的對公賬戶、或者某人的個人賬號)有兩種方式:網銀轉賬、櫃檯轉賬。 當然隨著微信和支付寶出現,出現了新興的支付方式。

(1)網上銀行轉賬

- 是通過銀行將款項從企業的銀行賬戶直接劃轉到收款對象銀行賬戶的資金結算方式。

- 興起於90年代中期的美國(2000年國內大型銀行陸續推出面向企業網上轉賬服務)。

- 需要兩個U盾電子密匙,分別由企業的兩名獨立的工作人員持有,轉款時一人負責操作,一人負責審批授權,形成兩道關卡。

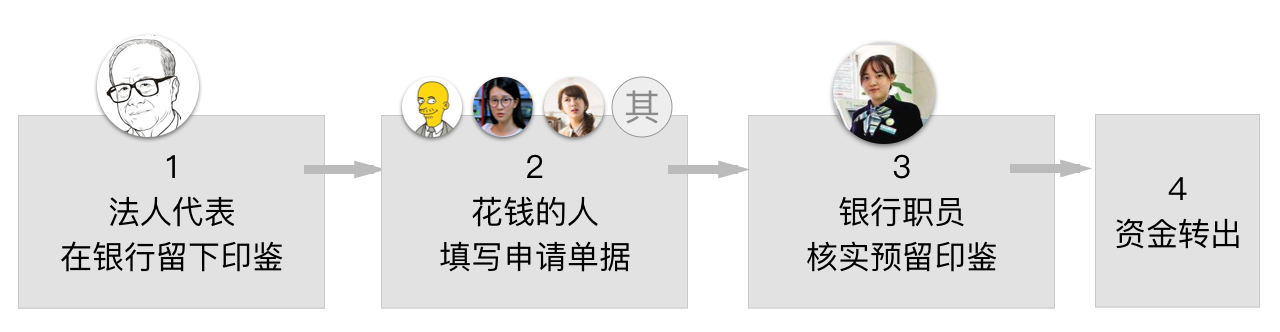

(2)櫃檯轉賬

- 企業在銀行開戶時留下印鑑(一般是財務章或法人代表章),蓋在預留的印鑑卡上,留在銀行。

- 當企業需要對外支付時,先填寫對外支付申請(付款方的銀行賬號、戶名,收款方的銀行賬號、戶名),申請上加蓋印鑑,銀行核對後,即代企業進行支付。

PS: 支票轉賬也屬於櫃檯轉賬的一種。

(3)線上打款的新興衍生形式

微信支付&支付寶企業付款

微信支付企業版、企業支付寶現在支持既可以轉賬到個人賬戶,也可以轉賬到對公賬戶。

2、各支付方式優缺點總結

(1)網銀

優點:較傳統櫃檯轉賬方式大大降低經營成本;對用戶來說無時空限制

缺點:有一定安全風險;操作起來不是太方便。

(2)公章

優點:安全性最高。 因為章蓋的頁面叫印文,肉眼看很像,但每枚公用章印在公安機關有電子版備案,有偽造印章罪。

缺點:需要人工介入較多,時間較長。

(3)微信及支付寶的企業支付

優點:容易用,耗時短。

缺點:對公支付有一定限制,限時、限額。 單筆不能超過一定數量。

小結

前面說了那麼多,再來總結一下幾個要點:

- 區分to B還是to C支付在於“誰”支付,只要是B端賬號支付,都是to B支付

- “B”因為是組織,使用B賬戶的,可能是多個人

- 目前to B支付(B資金轉出去)的方式有:網銀、櫃檯公章、新興在線支付。 各有利弊。

本文來源於人人都是產品經理合作媒體@騰訊CDC,作者@heychen

題圖來自 Pixabay,基於 CC0 協議